Начинающие арбитражники в сети LeadBit часто обращают свой взор, в первую очередь, на финансовые партнерки. Здесь кажется все просто и понятно. Финансовые услуги нужны всегда: когда кризис и в пик экономической стабильности. Вертикаль легальная, минимум ограничений среди социальных сетей, поисковиков. Банки и небольшие финансовые организации неплохо платят за клиентов.

Но так ли все красочно: размещаешь креативы и завтра гребешь деньги лопатой?

Арбитраж, это подтвердят многие наши партнеры, – занятие нервное, вынуждает оставаться полностью поглощенным процессом в режиме 24/7. Финансовые партнерки – я бы отнесла к самым напряженным. Конкуренция бешенная, в отдельные моменты бид за клик у рекламных сетей просто зашкаливает. Просто так стать партнером крупного банка или брокерской компании не получится, даже через партнерскую сеть. Нужно соответствовать определенным критериям.

Удобнее всего начинать с микрокредитных организаций, большинство из которых – откровенный скам (в сети LeadBit таких нет, аналитики внимательно проверяют каждого рекламодателя). В итоге вскрывается еще одна проблема – вопрос доверия. Неважно, льете вы траф на форекс-брокера, микрокредитную организацию или банк, даже тысячи переходов не дадут профит, если компания вызывает много сомнений.

Дочитав до этой строки может сложиться ощущение, что я отговариваю от работы с финансовыми партнерками. Нет и еще раз нет! По прибыльности в партнерской сети LeadBit вертикаль входит в ТОП, постоянно соревнуясь за первое место с гемблингом и адалт-дейтингом.

Лучшие источники adult трафика мы собрали в этой статье.

В некоторых моментах здесь немного легче: не нужно извращаться с клоакингом, ловить бан от Фейсбука или Гугла. Но чтобы получить прибыль, нужны большие вложения. Я за то, чтобы в нашей сети было больше успешных участников, своим долгом считают предупредить о возможных трудностях.

Здесь действуют свои “законы”, работают другие методы. Как обойти подводные камни? Как нащупать безопасный фарватер и лить только с профитом? Где найти самые выгодные источники трафика? Об этом сегодня поговорим. С вами Эльмира Никифорова и это очередной дайджест для арбитражников.

Table of contents

Financial affiliate programs – перспективы вертикали

Нет, о том, как развивается рынок финансов говорить мы не будем. Для нас в первую очередь стоит вопрос: как на этом заработать и сколько?

Для начала определимся, что относится к финансовым партнеркам. Здесь несколько направлений:

- Кредитование. Чаще арбитражники сотрудничают с микрокредитными организациями (МФО – микрокредит за пять минут на срок до месяца), иногда с небольшими банками. Крупные (иногда их называют умным словом – системообразующие) в основном работают напрямую с рекламными площадками;

- Кредиты для бизнеса. В отличие от займов для физических лиц здесь условия сотрудничества и выплаты отличаются. Используются другие технологии продвижения;

- Сайты сравнения банковских продуктов – порталы, где можно сравнить условия нескольких банков или кредитных карт, быстро подобрать кредит, ипотеку или страховку;

- Торговля на форексе, криптовалютах (некоторые арбитражники их относят к гемблингу (про офферы гемблинг можно прочитать тут) – для арбов эта ниша выглядит привлекательней всего. Здесь самые большие выплаты за лид, можно работать по модели Revenue sharing (revshare – компания отчисляет пожизненно часть прибыли партнеру);

- Компании, которые предлагают пассивный заработок. Чаще всего предлагают инвестировать в страховые компании, стартапы, облачный майнинг, сервисы по выдаче займов, биткоин и др.

Читайте обзор LeadBit “Как лить на крипту и бинарные опционы.”

Немного о возможностях вертикали. У финансовых офферов аудитория самая широкая. Услуги банков, страховых компаний или МФО всегда востребованы, независимо от экономической, политической обстановки.

Если в стране стабильная экономика и нет никаких политических потрясений растут объемы ипотечных, потребительских кредитов, спрос на кредитные карты, финансовые услуги для бизнеса. С ухудшением экономической обстановки становится популярными микрозаймы до зарплаты, услуги ломбардов и, как ни парадоксально, трейдинг на форексе.

Финансовые услуги нужны как в развитых странах, так и в TIER2. Охватывают разные версты населения: микрокредиты для аудитории 20-30 лет, ипотеки для молодых семей, успешных бизнесменов, военных. Карточные пакеты, кредиты для бизнеса для аудитории от 30 лет.

У финансовых партнерок высокая конверсия. Если не нужен кредит, то понадобится дебетовая или кредитная карта, поиск страховки. Но, как всегда, остро стоит вопрос выбора оффера. О том, как определиться с продуктом для продвижения, какую модель оплаты использовать, на какие ГЕО лить трафик? Об этом дальше.

Особенности финансовых офферов

Прежде чем начинать работать с финансовыми партнерками, стоить морально подготовиться к тому, что цена ошибка здесь заметно выше, чем, например, в гемблинге или e-commerce. Поэтому начинать нужно с анализа и планирования. Основные сложности, с которыми предстоит столкнуться:

- Высокая конкуренция, иногда бид (CPC) у крупных рекламных сетях улетает далеко за 10$ и в пиковые часы доходит до 25$ (так бывает иногда, лучше немного переждать и ставки снизятся до привычных 3-8 долларов);

- Аппрув – процент подтвержденных заявок, например вы привели 30 клиентов но одобрена заявка только у 20% – оплачено будет лишь 6. В итоге даже если вы настроили кампанию идеально, все равно можете уйти в минус, если не учтете процент отказов;

- В сфере финансов есть много отдельных направлений: микрозаймы, ипотека, кредит на покупку авто, кредиты для бизнеса, страхования, ссуды на строительство дома, страхование, кредитные карты, пакеты обслуживания и др. Если клиент ищет кредитку или ипотеку, естественно, он не заинтересуется лизингом на автомобиль или микрозаймом;

- Тематика площадок – выбор финансовых услуг не относится к спонтанным решениям. Поэтому внимательно отбираем тематику площадок. Это должны быть тематические форумы, сайты, группы в соцсетях. При неправильном выборе площадки даже большое количество кликов не принесет нужную конверсию.

Когда лучше лить

Финансовые услуги нужны всегда, но есть все же стоит учитывать сезонный фактор. Кредиты для бизнеса становятся популярными весной, когда чаще запускаются новые стартапы, а также привлекают дополнительные инвестиции фермеры. Спрос на потребительские кредиты и микрозаймы растет перед сезонными распродажами, общенациональными или религиозными праздниками (Черная пятница, 11.11, новогодние праздники, Пасха и др.). Кредитные карты востребованы на протяжении всего года, но небольшой всплеск в период отпусков (многие туристы страхуются, заводят дополнительную карту), перед распродажами.

ГЕО

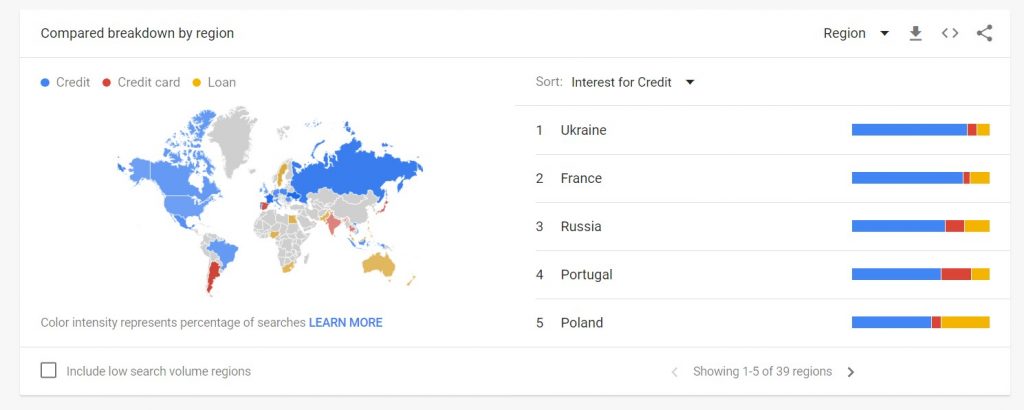

Теперь переходим к еще одному интересному параметру ГЕО. Несмотря на то, что без финансовых услуг не обходится ни одно государство, выдача кредитных карт и кредитов через интернет доступны далеко не во всех странах. По данным Google Trends финансовые услуги чаще всего ищут в таких странах:

- Кредиты, кредитование – самый большой интерес в Турции, США, Азербайджане, Украине, Великобритании, Узбекистане, Казахстане, РФ, Мексике, Чили;

- Кредитные карты – высокий интерес к теме в Аргентине, Японии, США, Чили, Колумбии, Индии, Таиланде, Перу;

- Займы – наиболее популярные страны: Кения, Иран, Нигерия, Гана, ЮАР, США, Австралия, Великобритания.

Добавим опыт участников партнерской сети LeadBit, которые активно работают с Юго-Восточной Азией: Филиппинами, Вьетнамом. Выдача кредитов онлайн здесь постепенно набирает популярность. В двух странах население больше 200 миллионов, осваивающих преимущества финансовых услуг онлайн. Здесь стабильный поток клиентов при почти нулевой конкуренции.

Модели выплат

При работе с финансовыми офферами чаще всего используются модели оплаты Cost per Lead (CPL) и Cost per Action (CPA). Партнерки платят за оформленную заявку или выданный кредит. Встречается оплата за регистрацию, вариант распространен среди сервисов сравнения банковских услуг.

Выплата процента от дохода компании (RevShare) практикуется редко. По факту она и не нужна. В вертикали ревеню шеир не такой кж выгодный: банки берут минимальные комиссии, в МФО не так много клиентов обращается повторно. В предпочтении оплата за действие.

Где брать трафик и как лить на финансовые партнерки?

Источники

Прежде чем делать обзор источников для привлечения трафика, стоит понять: где искать целевую аудиторию? Около 70-80% – это целевые клиенты, ищут финансовые услуги непосредственно введя запрос в поисковике или на сайтах сравнения банков, финансовых инструментов, аналитических порталах.

Вторая категория, 20-30% – пользователи, которые могут заинтересоваться быстрым займом или кредитом интересуясь сопутствующими услугами. Например, смотрят на тематических сайтах обзоры электроники, быттехники, читают статьи о ремонте, дизайне. Переписываются на форумах или в группах в соцсетях по онлайн-играм, рыбалке. С такими источниками стоит работать аккуратно, но если правильно предложить быстрый кредит “на ремонт”, обновление телефона или сапожек, можно получить высокий ROI.

Основные инструменты:

- Витрина. Это может быть одностраничный лендинг или многостраничный сайт. Не обязательно создавать с нуля, в сети есть много шаблонов. Преимущества: собственная аналитика, можно разместить несколько офферов, давая пользователям иллюзию выбора. Но добавляются затраты на хостинг, обслуживание;

- Социальные сети: таргетированная реклама или бесплатные посты в пабликах. Преимущества – этот канал продвижения использует меньше половины банков, МФО. Но мы то знаем, что сейчас все сидят в соцсетях;

- Рассылка по e-mail – можно продвигать один оффер или по принципу витрины в письме предложить услуги нескольких рекламодателей. Нужна только качественная база, метод работает с аудиторией 25-40 лет;

- Контекст – учитывая размер выплат, контекстная реклама популярна при продвижении финансовых офферов. Но если продвигаем микрозаймы до 60 дней придется отказаться от Google Ads, компания запретила рекламу микрокредитования. Альтернативные инструменты: Facebook Ads, Яндекс.Директ;

- Поисковое продвижение – помним об ограничении для МФО от Гугла. Учитываем, многие компании запретили поисковое продвижение от имени бренда. Используем лендинги, прелендинги в виде витрин, задаем ключевики без указания названия рекламодателя;

- СЕО – подходит, если есть свой сайт (продвижение с нуля займет минимум полгода). Это может быть блог с обзором новинок бытовой техники, портал финансовых новостей.

Целевая аудитория

Выбор целевой аудитории при работе с финансовыми партнерками – основа успешного арбитража. Я несколько раз в статье говорила, в этой вертикали цена ошибки выше. Еще раз повторюсь: если неправильно определить ЦА, конверсия не просто упадет, она опустится фактически до нуля. Почему так? Здесь несколько факторов.

Финансовые услуги не выбирают спонтанно. Здесь несколько направлений, если клиент ищет кредитку, он не будет брать микрозайм. Важно учитывать достаток. Людям с низким доходом или плохой кредитной историей бессмысленно предлагать платиновую карту или кредит на большую сумму – даже если такие клиенты захотят, банки им откажут. Неправильно выбрав ЦА и очертив потребности, получаем нулевую CR.

Итак, на какую аудиторию лить? МФО, банки выдают кредиты от 21 до 70 лет. Но, чтобы снизить процент отказов, лучше отсечь часть людей и очертить границы от 23-25 до 60-65 лет.

Если продвигаем микрозаймы – основная ЦА у нас будет такой: люди со средним или средне специальным образованием в возрасте 26-35 лет со стабильным источником дохода (нужны деньги до зарплаты на решение насущной проблемы). Мужчины – 60%, женщины – 40%. Чаще всего заемщики микрокредитных организаций зарабатывают меньше средней зарплаты по региону. Проживают в небольших городах.

Если продвигаем ипотеку, то здесь может быть несколько категорий: молодые семьи, которые имеют право использовать маткапитал, военные в возрасте 35-45 лет, успешные образованные мужчины или женщины с высшим образованием и зарплатой выше средней по региону (возраст от 30 до 40 лет).

Креативы

Этот раздел начинающим арбам стоит изучить внимательно. Одна из главных сложностей финансовых партнерок – креативы. Они должны быть качественными, вызывать доверие. Дело касается финансов, поэтому даже самые легкомысленные люди все внимательно проверяют.

Креативы должны привлекать внимание, выделяться среди других баннеров. Конкуренция здесь жесткая. Вот несколько идей для продвижения фин офферов:

- Классические баннеры с выделением преимуществ: “Займ за 5 минут”, “Кредит без справки о доходах”, “Первый займ без %”, “Бесплатное обналичивание кредитных средств”, “Вам одобрен кредит/карта” и др.;

- Витрина – это может быть полноценный лендинг, который работает по принципу порталов сравнения товаров или услуг, всплывающий баннер или виджет, где можно выбрать один из 4-6 вариантов;

- Подача пользователю идеи, куда потратить деньги. Например, если у вас свой сайт с обзорами быттехники, электроники можно разместить баннер с предложением взять смартфон или робот пылесос в рассрочку. На тематических женских сайтах, форумах о кулинарии заходят баннеры с предложением взять в рассрочку мультиварку или комбайн.

Несколько советов начинающим арбам от участников и аналитиков партнерской сети LeadBit:

- Финансовые офферы лучше продвигать на специализированных порталах, но можно протестировать и связанные площадки. Например, предлагать кобрендинговые карты с кэшбэком и скидками на спорттовары или онлайн-игры на сайтах, посвященным играм или ЗОЖ, спортивным событиям. альтернативный вариант: реклама кредитов на бытовую технику на порталах-каталогах;

- Используйте креативы, созданные собственноручно. Свежие промо материалы работают лучше чужих заезженных. Даже если баннеры подсмотрят конкуренты, вы всегда будет на шаг впереди. Только согласовывайте крео с менеджером;

- Рассчитывайте эффективность – учитывайте процент аппрува по офферу, информацию можно посмотреть на странице оффера или на сторонних ресурсах с обзором банковского продуктах. В отслеживании эффективности помогут метки SubID;

Не останавливайтесь не достигнутом, если вы запустили рекламную кампанию и она принесла прибыль – не стоит расслабляться. Сегодня она работает, а завтра что-то поменяется и конверсия упадет. Анализируйте трафик, оптимизируйте рекламу, чтобы выжимать из каждого вложенного доллара максимум.

ТОП 10 финансовых партнерок

MAZILLA

Не путаем название с популярным браузером. Mazilla – это сервис сравнения финансовых услуг. Здесь можно за несколько минут подобрать кредит, микрозайм или кредитную карту. Латвийская компания хорошо себя зарекомендовала. Работает в нескольких странах Европы, недавно запущены площадки во Вьетнаме, Филиппинах.

Репутация надежного сервиса обеспечивает высокую конверсию. Хотя выплаты за лид здесь небольшие (0,4-0,5$), они с лихвой компенсируются стабильно высоким потоком клиентов. Здесь оплата за оформленную заявку (регистрация с указанием паспортных данных), а не за кредит, как у конкурентов. Высокий процент отказа нам не страшен.

Особенности:

- сайт – mazilla.vn;

- модель выплат: CPL – подтвержденная по e-mail заявка на кредит/займ/кредитную карту, клиент должен указать паспортные, контактные данные;

- выплата – 0,4$ за заявку;

- ГЕО – партнерка пока платит за клиентов из Вьетнама, возможно в будущем появятся офферы для других стран (сервис работает в странах: Филиппины, Латвия, Испания, Грузия, Индия, Индонезия, Малайзия и др.). Запрещенных ГЕО нет;

- холд – 5 дней;

- срок жизни cookies – 30 дней;

- источники – разрешены белые источники, запрещены: тулбар, пуш, кэшбэк, брендтрафик от имени компании, мотивированный трафик на минимальную заявку, посетители с сайтов адалт-тематики, дорвеи, кликандер, попандер.

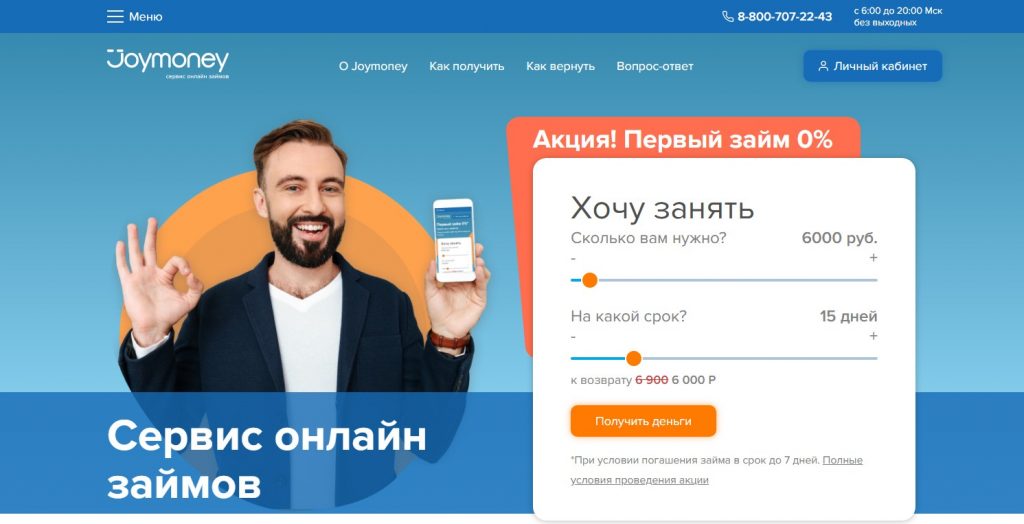

Joy Money

Хорошо известная в России микрофинансовая организация (МФО). Работает несколько лет, успев поглотить конкурента – “В кармане”. Бренд активно раскручивается, поэтому привлечь новых клиентов будет несложно: есть репутация, на слуху, но пока еще немногие потенциальные юзеры успели здесь взять кредит.

Пока оплачивает клиентов из России. В планах организации выход на рынки соседних стран. Рассматриваются Польша, Казахстан, Беларусь. Огромный плюс для арбов – хорошая выплата среди финансовых офферов для РФ.

Особенности:

- сайт – joy.money;

- модель выплат: CPA – за выданный микрозайм новому клиенту;

- размер выплат – 26,6$;

- ГЕО – Россия за исключением нескольких регионов Северного Кавказа;

- холд – 14 дней;

- жизнь cookies – 30 дней;

- разрешенные источники: мобильная, контекстная реклама, рекламные сети, рассылка электронной почтой, СЕО-продвижение (но не брендированный трафик), соцсети.

FREEZL

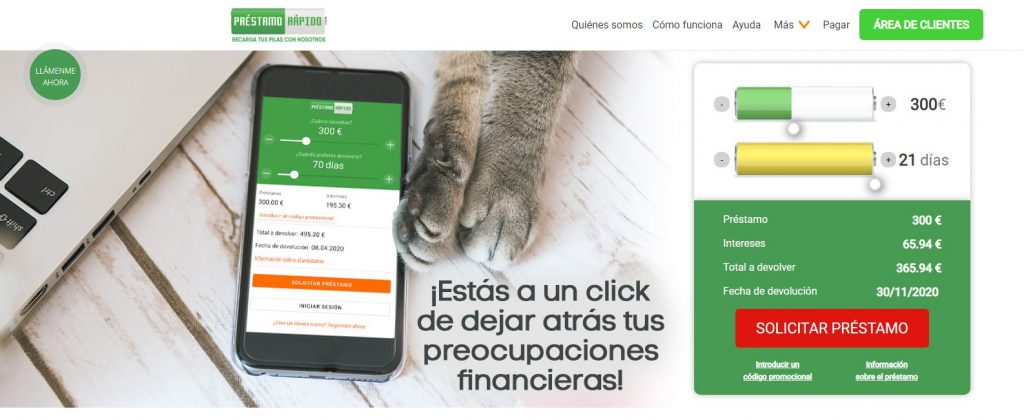

Популярный польский сервис быстрых кредитов со сроком от 5 до 21 дня. Компания хорошо известна в Польше, заработала репутацию надежного кредитора с хорошими условиями. Сейчас сервис вышел на рынок Испании – это пока только вторая страна, где работает Freezl. В планах владельцев МФО запуск кредитования и в других регионах ЕС.

Преимущества – быстрое одобрение кредитов, достаточно большой размер минизайма даже для новых клиентов.

Особенности:

- сайт: prestamorapido.es;

- модель выплат: CPA – оплата за выданный займ новому клиенту;

- размер выплат – 25$;

- ГЕО – партнерка пока платит за клиентов из Испании;

- холд – 14 дней;

- жизнь cookies – 30 дней;

- при привлечении запрещено использовать адалт, кэшбэк трафик, мотивированный на минимальный размер займа, бренд трафик от имени компании, попандер, кликандер;

- разрешены все белые источники трафика: рекламные, тизерные сети, соцсети, контекстная реклама, баннеры, пуши, рассылки, СЕО, брокерский трафик, мобайл.

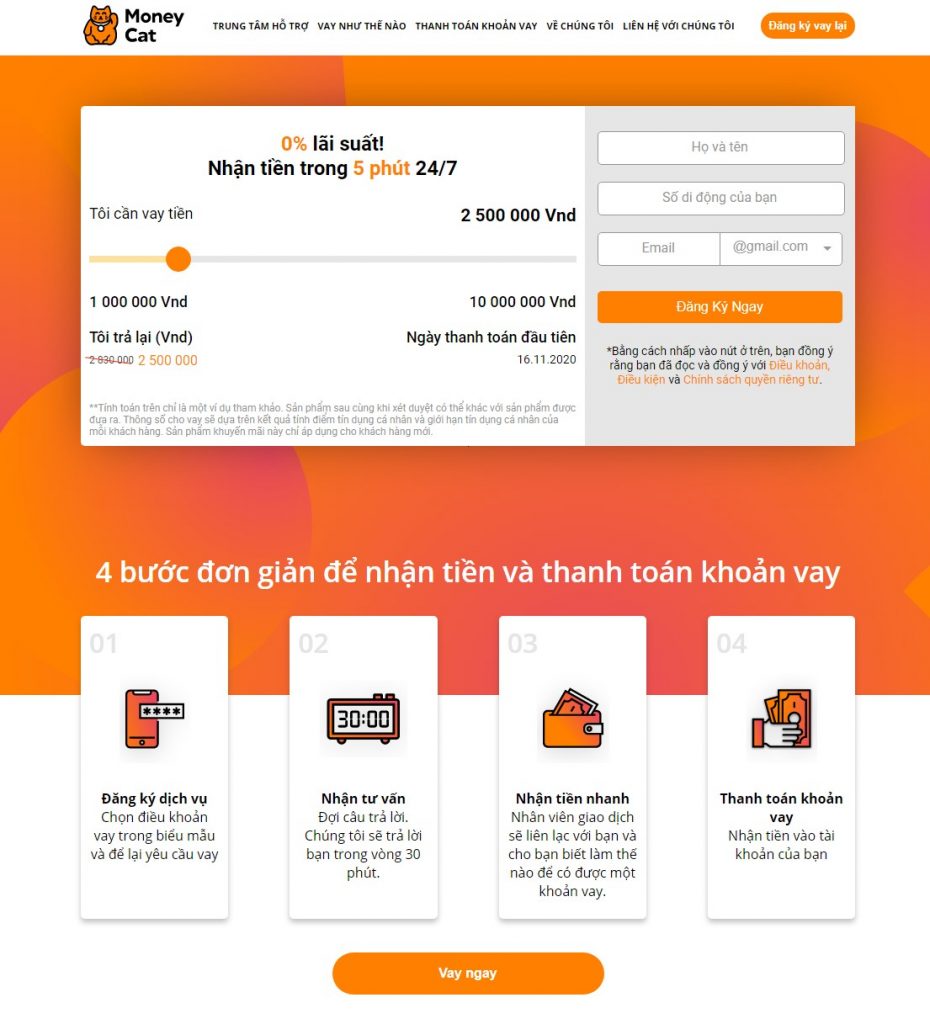

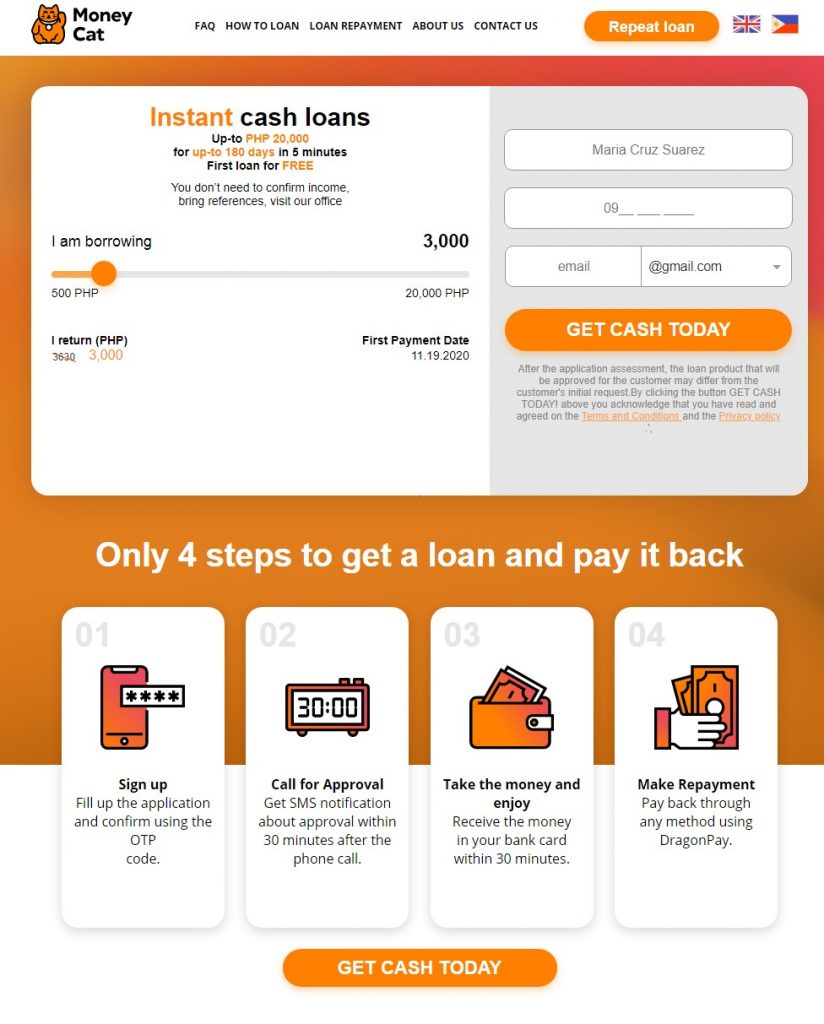

Money Cat

Международная микрофинансовая организация, которая работает в нескольких странах Юго-Восточной Азии (Вьетнам, Филиппины), России (под брендом “OneClickMoney”). Сервис получает хорошие отзывы от клиентов, аналитиков. Предлагает большой для региона размер займа под умеренный процент.

Сейчас МФО занимается продвижением своих услуг во Вьетнаме, Филиппинах. В этих регионах рынок финансовых услуг находится в активной стадии развития, при этом относительно низкая конкуренция среди арбитражников.

Особенности:

- сайт – moneycat.vn для Вьетнама, moneycat.ph для Филиппин;

- модель и размер выплат: CPA (Выданный займ, только Вьетнам) – 10 $, CPL (подтвержденная заявка) – 3,6$ Вьетнам, 5,6$ Филиппины;

- ГЕО – оплачиваются клиенты из Вьетнама и Филиппин за исключением нескольких вьетнамских регионов: Ba Ria-Vung Tau, Long An, Tay Ninh, Thanh Hoa, An Giang, Quang Ninh, Dong Nai, Kien Giang;

- жизнь cookies – 30 дней;

- каналы – разрешены белые источники, запрещены: попандер, кликандер, дорвеи, адалт, брендированный трафик, кэшбэк, тулбар, мотивированный трафик на минимальный размер кредита.

OneClickMoney

Популярный российский сервис по выдаче онлайн-микрозаймов запущен во Вьетнаме, Филиппинах. Фактически это клон MoneyCat со схожим интерфейсом и условиями, принадлежит той же компании, создан для охвата большей аудитории.

В отличие от других МФО партнерка платит не только за выданный кредит, но и оформленную заявку.

Особенности:

- сайт – OneClickMoney.vn;

- модуль и размер выплат: CPA – 7,2$ за выданный займ новому клиенту, CPL – 3,6 за подтвержденную заявку;

- ГЕО – оплачиваются клиенты из Вьетнама, исключение – регионы: Ba Ria-Vung Tau, Long An, Tay Ninh, Thanh Hoa, An Giang, Quang Ninh, Dong Nai, Kien Giang;

- жизнь cookies – 30 дней;

- разрешенные источники: мобильная, контекстная реклама, соцсети, приложения, СЕО, ютуб, рассылка электронной почтой.

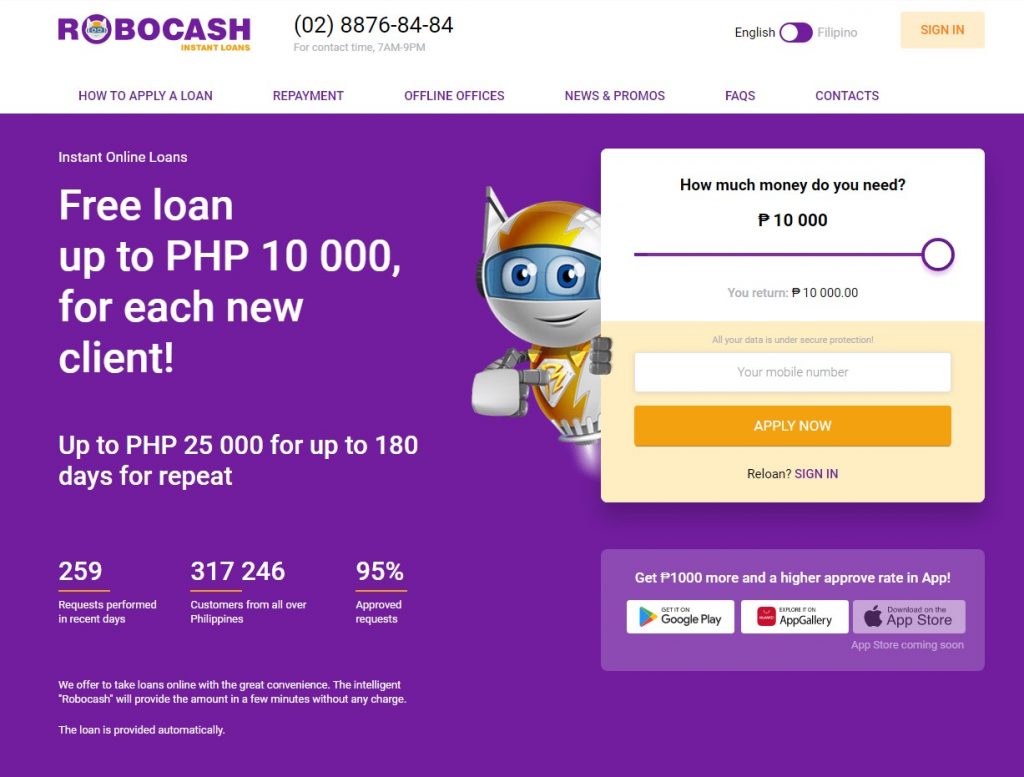

Robocash

Европейская компания, работает в двух направлениях: выдача микрозаймов и как платформа для инвестирования в рынок микрокредитования. Сервис микрокредитования популярен в Юго-Восточной Азии, представлен в большинстве стран региона.

Недавно запущен сервис выдачи займов на Филиппинах. Компания разместила оффер с высокой оплатой за лид (подтвержденную заявку).

Особенности:

- сайт – robocash.ph;

- модель выплат – CPL (оплата за подтвержденную заявку);

- размер выплат – 4,8$;

- ГЕО – Филиппины;

- холд – 14 дней;

- жизнь cookies – 30 суток;

- разрешенные каналы: мобильная, контекстная реклама, рекламные, тизерные сети, мобайл, приложения, СЕО, баннеры, брокерский трафик, соцсети, ютуб.

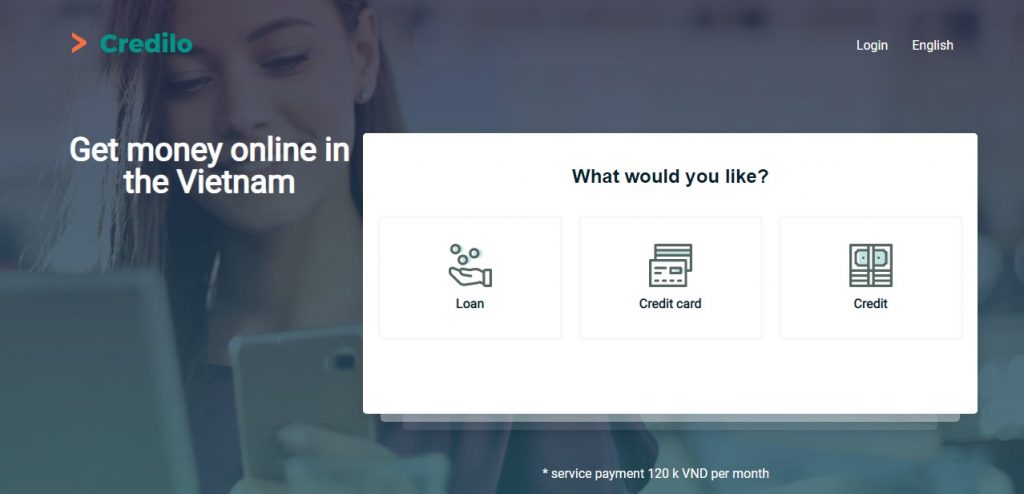

Credilo

Сервис онлайн-сравнения финансовых услуг. Представлен в Польше, Украине, РФ, Казахстане, Испании, Мексике, Вьетнаме. Система позволяет подобрать кредит, микрозайм, кредитную карту.

Особенности:

- сайт – credilo.vn;

- размер, модель выплат: CPL – 0,6$ за заявку от нового заемщика;

- ГЕО – Вьетнам;

- холд – 15 дней;

- действие cookies – 30 суток;

- разрешены белые каналы привлечения, запрещены: дорвеи, адалт, кэшбэк трафик, тулбар, реклама от имени бренда, кликандер, попандер, мотивированный трафик.

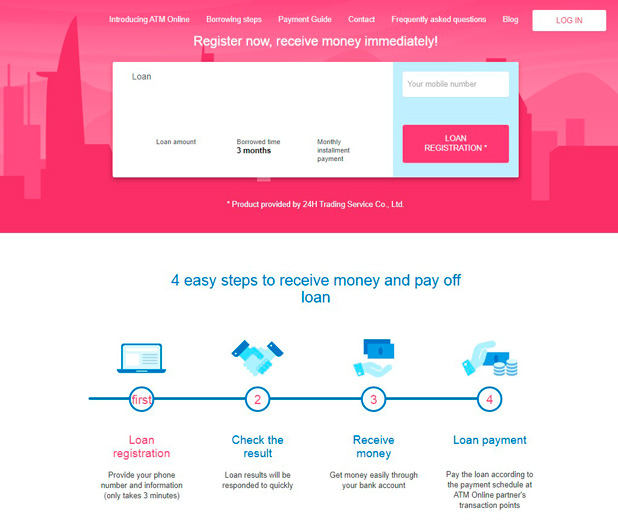

ATM ONLINE

Относительно молодая микрофинансовая организация, которая выдает микрозаймы в нескольких странах Юго-Восточной Азии: Вьетнаме, Шри-Ланке. Основна в 2017 года. По популярности пока уступает конкурентам. Имеет несколько преимуществ: выдает краткосрочные и среднесрочные кредиты: от 4 до 6 месяцев под сниженную процентную ставку (всего 12% в год).

Особенности:

- домены: atmonline.com.vn, atmonline.vn;

- модель оплаты – CPQL, 1,6$ за подтвержденную заявку;

- ГЕО – новые заемщики из Вьетнама;

- жизнь cookies – 30 дней;

- разрешены: белые и серые источники кроме адалт, брендированного, мотивированного трафика, тизерных сетей.

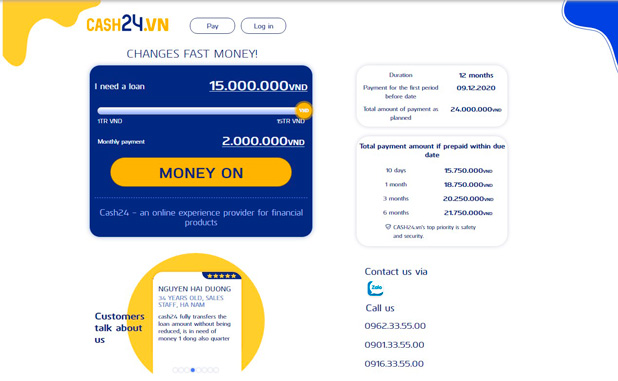

CASH24

Сервис выдачи краткосрочных и среднесрочных кредитов: от 10 дней до 6 месяцев. Предлагает хорошие условия (0,6% в сутки для микрозаймов до месяца, первый займ до 14 дней бесплатно). Увеличивает срок кредитования для постоянных клиентов до 1 года.

Особенности:

- URL: cash24.vn;

- модель, размер выплат: CPL – 1,1$ за подтвержденную заявку, CPA – 8$ за выданный кредит;

- ГЕО – Вьетнам;

- холд – 14 дней;

- жизнь cookies – 30 дней;

- разрешены: большинство видов источников кроме адалт, брендированного, мотивированного трафика, тизерных сетей.

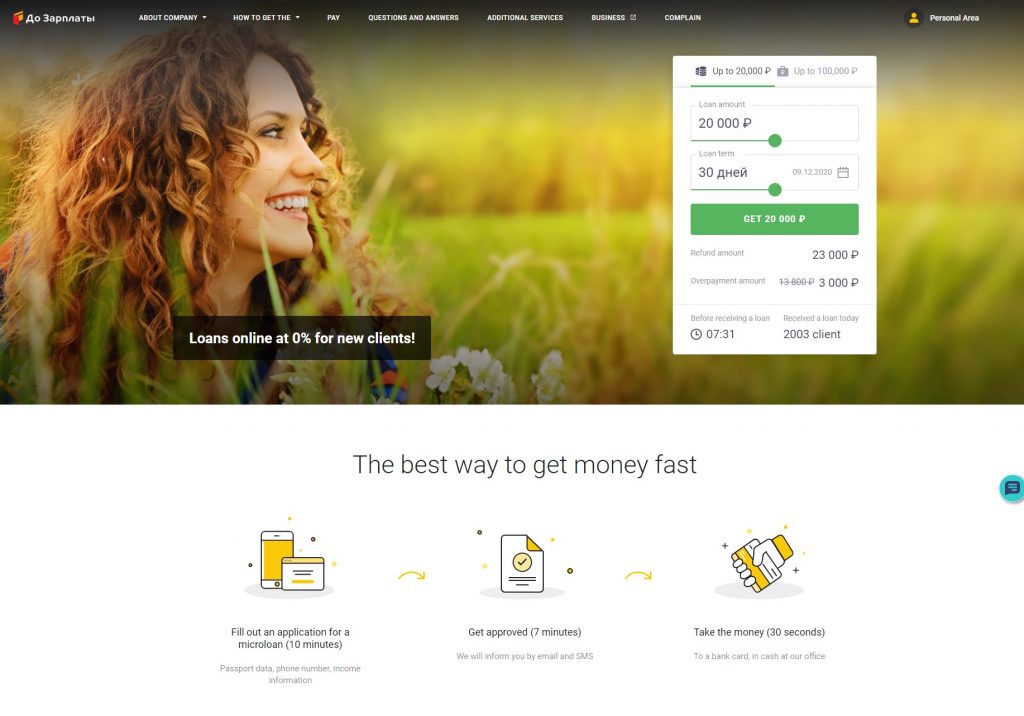

До зарплаты

Онлайн-портал выдачи краткосрочных микрозаймов. Новым клиентам выдаются небольшие суммы, в пределах 10-20 тысяч рублей на срок до 30 дней. В будущем возможны среднесрочные минизаймы до 12 месяцев.

Сервис несколько лет работает в России, но пока у него не так много клиентов. Конверсия среди участников сети LeadBit – более 7%.

Особенности:

- url-адресс – dozarplati.com;

- модель, размер выплат: CPA, 16 долларов за выданный займ;

- ГЕО – Россия, у клиентов должна быть постоянная регистрация в РФ;

- холд – 30 дней;

- жизнь cookies – 30 суток;

- разрешенные каналы: мобильная, контекстная реклама, рекламные, социальные сети, email, СЕО.

Кейсы

Теперь о самом интересном – как заработать? Несколько практических советов от арбитражников партнерской сети Лидбит.

2690$ на финансовых партнерках в Юго-Восточной Азии

Для продвижения выбран оффер Money Cat, кампания запущена через несколько сетей таргетированной рекламы во Вьетнаме, Филиппинах. Особенность оффера – платит 10 $ за одобренные кредиты и оформленные заявки (CPL) 3,6 для Вьетнама или 5,6 долларов для Филиппин. Так удалось нивелировать влияние аппрува и немного упростить настройки таргетинга, расширить ЦА.

Реклама запущена для мобильных и десктопных устройств. Трафик закупался по модели CPA Target и CPC. После недельного теста было решено оставить только мобильную рекламу. С десктопов конверсия после запуска практически не росла, оставалась меньше 0,2%. Для мобайла она находилась от 2 до 5%, в отдельные часы подскакивала до 17%. Стоимость клика на протяжении 3 недель оставалась от 0,15 до 0,30$, раз в неделю перед выходными поднималась до 0,6$ (совпадало с ростом конверсии, поэтому это не повлияло на общий ROI).

Используемые креативы. Было разработано 8 вариантов баннеров, везде сохранялся посыл: вам одобрен займ в размере … Также использованы прелендинги с небольшим опросником (на какие цели нужен кредит, какая нужна сумма, на какой срок), таймером на 3-4 минуты.

Что в итоге? Кампания была запущена на три недели, начиная с 2 сентября. Размер выплат: от 3,6 до 10 долларов (за оформленную заявку и одобренный кредит). Всего потрачено на рекламу 10 940$, заработано – 13630$.

Прибыль – 2690 долларов за 3 недели. ROI – 24,59%.

Подведем итоги

Финансовые партнерки не дают ROI в сотни или тысячи процентов. Но потенциал у вертикали огромный. Здесь нет сезонности, а объемы микрофинансирования только растут. Здесь можно зарабатывать десятки тысяч долларов и не волноваться, что вертикаль через год загнется. Но и вливания нужны соответствующие. Ниша подойдет тем арбам, которые готовы серьезно зарабатывать.